Análise Setorial

Panorama do mercado brasileiro de automóveis

É imprescindível entender o mercado nos níveis macroambiental, industrial e negocial para compreender os desafios e tendências para as montadoras no Brasil.

PROBLEMAS NO MACROAMBIENTE

No nível macroambiental, devem ser avaliados o contexto e as grandes forças que influenciam a indústria automobilística e que são externos ao negócio, para entender as razões de crescimento ou declínio do mercado e seus potenciais. As forças políticas, econômicas, sociais e tecnológicas atuam de modo decisivo para as montadoras.

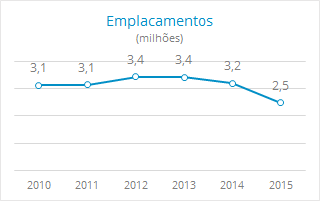

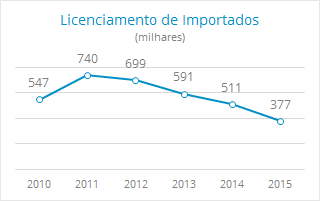

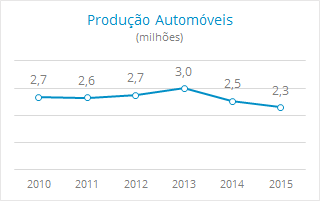

A crise econômica de 2015 no Brasil ocasionou uma expressiva queda nos emplacamentos, por diversos motivos. O setor de automóveis já vinha sofrendo com menos exportações para a Argentina, em razão da crise cambial desse país. Por sua vez, no mercado brasileiro, as vendas também entraram em declínio, principalmente em razão da escassez de crédito para consumidores. Além disso, a crise derrubou a venda de veículos importados e gerou paralisação das linhas de produção brasileiras, embora tenha aquecido o mercado de carros seminovos e de carros de luxo, o que reflete e reforça a desigualdade de renda do país. A queda acentuada no volume de emplacamentos fez acumularem os estoques de automóveis, provocando redução e até paralisações na produção. Por consequência, muitas montadoras se viram obrigadas a recorrer à suspensão temporária de contratos e, em último caso, às demissões em massa. Apenas um caso isolado aumentou a oferta regional de empregos, com a inauguração da fábrica da Jeep em 2015.

O governo adota alguns mecanismos políticos para incentivo da venda de automóveis, como a redução do Imposto sobre Produtos Industrializados (IPI): entre 2009 e 2013, segundo a Receita Federal, o governo abriu mão de R$16.687 bilhões na arrecadação do imposto. Por outro lado, as cidades brasileiras continuam afogadas por automóveis, motivo que impulsiona políticas públicas de mobilidade e sustentabilidade, que têm ganhado destaque nos últimos anos nos três níveis da Federação (União, Estados e Municípios), principalmente depois da promulgação da Política Nacional de Mobilidade Urbana (Lei 12.587/12), e impactam as relações de consumo e as exigências do governo e dos consumidores perante a indústria automotiva.

No âmbito social, destacam-se as questões de mobilidade, consumo e empregos. Com o fortalecimento da classe média e a verticalização das áreas urbanas nas últimas décadas, a demografia do mercado de automóveis sofreu alterações. Na primeira década do século XXI, a população brasileira cresceu 12%, enquanto o volume de carros aumentou 75%, em ritmo seis vezes maior. Cruzamentos de dados do Departamento Nacional de Trânsito (Denatran) e do Instituto Brasileiro de Geografia e Estatística (IBGE) de 2013 apontam que o Brasil já tem um automóvel para cada 4,4 habitantes. No início do século, essa proporção era de 7,4 habitantes por carro. Além do aumento da densidade de automóveis por habitante, em muitas cidades o fenômeno da migração temporária por motivo de trabalho faz com que a frota flutuante de veículos seja maior do que a do município. O setor automobilístico também tem forte impacto na área trabalhista, pois as baixas de vendas e produção de veículos fizeram recuar o volume de vagas de emprego em montadoras: o número de trabalhadores na indústria automotiva em junho de 2015 foi o menor desde janeiro de 2012.

Apesar de o Brasil ser considerado pioneiro em programas de carros Flex movidos a combustível vegetal, atualmente ainda há pouco incentivo fiscal para carros elétricos e híbridos. Em um período de redução de investimentos externos no Brasil, por motivos como as altas taxas de juros decorrentes da crise econômica, países como a China já estudam futuros investimentos para produção de veículos elétricos no ABC Paulista. Além disso, na capital de São Paulo, a prefeitura não cobrará sua parcela no IPVA de veículos elétricos, e estes e os híbridos estarão isentos do rodízio. Tais políticas de incentivos a carros elétricos e híbridos tentam expandir essa frota e aquecer esse mercado.

DINÂMICA DA INDÚSTRIA

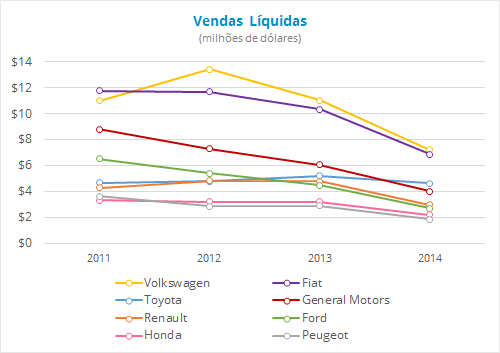

Considerando o cenário apresentado, a análise do mercado automobilístico no nível da indústria volta-se para a relação entre os competidores. A crise econômica acentuou a nova dinâmica do mercado brasileiro de veículos, com vendas menos concentradas nas três maiores montadoras: Fiat, General Motors e Volkswagen. No primeiro trimestre de 2015, a Fiat foi a empresa que mais perdeu participação nesse mercado, entregando 3,1 pontos percentuais. É interessante notar que, entre as dez principais marcas, somente as japonesas Toyota, Honda e Nissan conseguiram ampliar o volume de vendas na comparação com o primeiro trimestre do ano passado, o que é notável principalmente diante da conjuntura de queda dos emplacamentos. Além das variações no market share das montadoras, há também um movimento de fusões e aquisições em escala global que afeta o grau de concentração do mercado automobilístico.

A rivalidade entre concorrentes que já atuam no mercado brasileiro é grande, e as montadoras japonesas mostraram sofrer menos com a crise de 2015. Essas empresas lideram as pesquisas de satisfação do setor, devido ao estabelecimento de relação de confiança de longo prazo, além de suas estratégias para eficiência e custos. Há ainda a ameaça de novos entrantes, não apenas com as marcas chinesas que buscam uma segunda chance no mercado brasileiro, mas também com as marcas que iniciaram recentemente sua produção nacional, firmando grande concorrência com importados. Apesar disso, cabe lembrar que na indústria automotiva enfrenta-se diversas barreiras de entrada, como alto custo de instalação, necessidade de investimentos em pesquisa e desenvolvimento, e competição com grandes marcas já consolidadas.

Em relação ao poder de barganha no mercado de automóveis, a avaliação deve considerar tanto os fornecedores quanto os consumidores. Os fornecedores das montadoras costumam ter baixo poder, principalmente porque o mercado dos fornecedores é menos concentrado do que a indústria automotiva. Tampouco os consumidores brasileiros têm poder de barganha significativo, pois a massa de consumidores cresce anualmente no país, conforme já citado, embora em ritmo desacelerado na crise econômica. No entanto, é possível haver certo aumento do poder dos compradores, em razão da queda de vendas provocada pela crise econômica. Por fim, cabe lembrar que a ameaça de produtos substitutos tem aumentado nos últimos anos, porém ainda não é muito expressiva, diante da falta de investimentos significativos em transporte público e políticas de mobilidade urbana na maior parte das capitais brasileiras. Mesmo assim, os incentivos ao uso de bicicletas podem ameaçar a venda de carros a longo prazo e já têm impactado nas decisões de compra do segmento mais jovem. Mesmo com queda nas vendas decorrente da crise econômica, a indústria tem mostrado indícios de que os fabricantes irão manter os planos de investimento em novas linhas de montagem nos próximos anos. É necessário cuidado nas operações do setor, tanto para minimizar os efeitos da crise econômica quanto para não contribuir com seu agravamento.

QUESTÕES NEGOCIAIS NO SETOR AUTOMOTIVO

Em nível de negócio, a análise estratégica foca na geração ou captura de valor do produto, que é o custo-benefício percebido suficiente para gerar retorno sobre o investimento. O setor automotivo tem investido principalmente na geração de valor, aumentando a disposição a pagar e o preço do produto através de incrementos na diferenciação. Além disso, a geração de valor tem sido a opção estratégica de montadoras que investem em eficiência operacional. Para tanto, também é importante uma boa administração da carteira de produtos de acordo com a disponibilidade de recursos, reduzindo custos e otimizando lucros.

Ao cruzar os dados de crescimento do mercado com a participação relativa de mercado, é possível entender melhor o comportamento das principais categorias do mercado de automóveis no último ano. Cabe a ressalva de que o presente estudo optou por focar em volume de emplacamentos para definição da participação relativa de mercado, e não em dados de investimento. Em decorrência disso, não foi usada a participação de um modelo em relação a seu principal concorrente, mas em relação ao total da categoria.

O melhor desempenho das marcas asiáticas nesse período de crise se deve à estratégia de foco em menor volume e maior margem, além de liderarem pesquisas de satisfação e terem forte relação de confiança com o consumidor. Diante disso, observa-se que marcas como Honda, Toyota, Nissan e Hyundai no geral, registraram crescimento em 2015, enquanto as maiores montadoras (Fiat, Volkswagen, GM e Ford) sofreram fortes quedas. Esse comportamento se deve também ao fato de que essas grandes montadoras possuem um portfólio com modelos mais dependentes de financiamento, mecanismo que tem sido bastante afetado pela crise de crédito.

Na comparação de 2014 com 2015, observa-se queda em emplacamentos dentro das três categorias de automóveis: hatch, sedan e SUV. Esse enfraquecimento do mercado é reflexo da crise econômica, que tem prejudicado fortemente o setor automotivo, este que por comercializar um bem de maior valor monetário e que não é de subsistência, acaba se tornando dispensável em um momento de contenção de gastos. As vendas poderiam ser estimuladas por uma redução do IPI, porém diante da atual instabilidade política e do aumento nos gastos públicos, o governo tem a necessidade de recolher mais impostos para cobrir a dívida. Além disso, existem grandes incentivos à utilização de bicicletas e de transporte público, especialmente em cidades como São Paulo, movimentos que também podem contribuir para a queda no volume de emplacamentos.

Os efeitos da crise econômica brasileira no mercado de autos, além de impactarem as vendas de modo mais direto, em razão da dependência de financiamento, também afetam a dinâmica de comunicação dos clientes com as marcas. Esse fenômeno é notável pela análise de interações com os principais perfis institucionais das montadoras nas redes sociais. A repercussão da crise econômica leva os consumidores a interagirem com as marcas mencionando o atual cenário político-econômico do país. Em situações como essa, são registradas queixas em relação ao reflexo dos impostos sobre o preço dos carros, e em algumas vezes os consumidores evidenciam sua intenção de compra, porém apontando como fator decisivo um dos diversos elementos afetados pela crise econômica, como os juros altos, salário, desemprego e valor da gasolina. Tais aspectos influenciam a percepção das pessoas sobre os preços praticados, portanto as empresas devem levar em consideração esse impacto nas interações do consumidor com a marca, principalmente na criação de conteúdo para as redes sociais, escolhendo com cuidado o conteúdo e a linguagem.

Análise dos desafios

O cenário apresentado nos níveis macroambiental, industrial e negocial torna evidente a diversidade de desafios diante das montadoras no Brasil. Para identificar e compreender melhor tais desafios, serão exploradas diversas questões, tanto mais amplas, como a influência dos fatores econômicos no mercado de autos, quanto questões mais específicas, como os próximos passos para o amadurecimento digital das montadoras.

Impactos econômicos no setor

A preocupante queda nos emplacamentos dos principais segmentos de automóveis torna essencial estudar e refletir sobre os fatores econômicos que mais influenciam o mercado de autos, para o pleno entendimento dos desafios da indústria automotiva no macroambiente. Um dos problemas em avaliar a demanda por automóveis no Brasil é a variedade e distinção dos segmentos: não é possível considerar um hatch compacto um bem substituto de SUV’s, nem mesmo veículos do mesmo segmento básico com um completo. Contudo, é viável utilizar algumas variáveis comuns à maioria dos mercados. Sugere-se o uso de um modelo intuitivo, proposto por diversos autores, no qual as vendas por veículos estão em função de preços, renda dos agentes e crédito. Já a oferta é comandada pelas mesmas variáveis que afetam o preço de venda e a cadeia produtiva, como câmbio, inflação, produtividade e impostos.

FATORES QUE INFLUENCIAM A DEMANDA

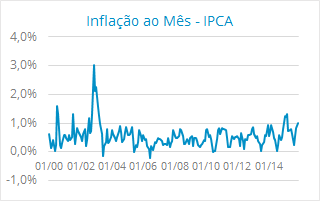

O primeiro dos fatores que influenciam a demanda , o preço, é explicado pela inflação e pelos altos custos de distribuição e comercialização que o produto enfrenta até chegar ao consumidor. A inflação é um dos fatores que impacta oferta e demanda e que, por sua vez, é afetada pela desvalorização cambial. Problemas de infra-estrutura, impostos na comercialização e baixa qualificação de mão-de-obra também têm grande importância na determinação dos altos preços dos automóveis no mercado brasileiro. Por razões como essas, o Brasil é considerado um dos países mais caros do mundo em vários mercados, e o de veículos não é exceção. Os veículos exportados pelo Brasil para outros países chegam a custar, para o consumidor final, 80% do preço pelo qual são oferecidos no Brasil. Nesse caso, há também a combinação do câmbio com uma política comercial restritiva (tributos, cotas, burocracia para liberação de produtos importados), além da distância de outros países importadores (encarecimento do frete), o que faz com que o mark-up no Brasil seja mais elevado que em outros países.

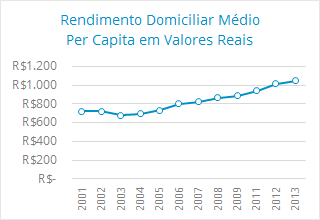

Nos últimos anos, o segundo fator de influência das vendas, que é a renda média dos brasileiros, apresentou crescimento contínuo. Esse resultado é devido principalmente à criação e aprofundamento de políticas sociais como o Bolsa Família, e é causa de fenômenos como a ascensão da classe C. Como consequência, observou-se aumento da demanda por bens duráveis, inclusive automóveis. No mercado automobilístico, o impacto foi direto: em 2010, aproximadamente 400 mil pessoas, principalmente da nova classe C, compraram seu primeiro carro zero.

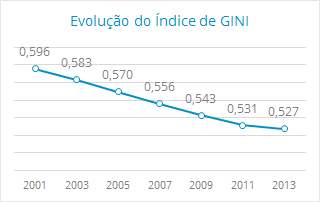

Todavia, mesmo com a melhora na renda domiciliar, boa parte da renda ainda se concentra na porção mais rica da população. A desigualdade de renda ainda é acentuada no Brasil, mesmo que o país esteja se tornando mais igualitário, o que pode ser afirmado pela análise de seu índice de Gini. Isso se reflete na situação observada em 2015, em que os emplacamentos sofreram queda acentuada, com exceção do segmento de carros de luxo, que sofreu menos os efeitos da crise econômica.

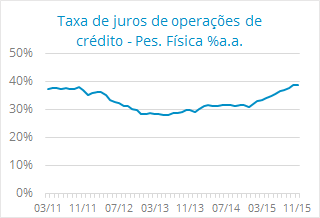

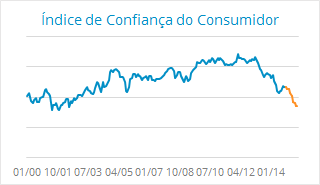

O acesso ao crédito, outro fator que influencia as vendas, apresentou, nos últimos anos, um aumento que certamente favoreceu de diversas formas a indústria nacional e o consumidor. Através da concessão de empréstimos, altera-se as possibilidades e preferências de consumo ao longo do tempo (viabilizando consumo maior que a renda normal em determinado período), além de se permitir o financiamento de bens duráveis de valor mais elevado, como a compra do veículo próprio. No entanto, em novembro de 2015 as taxas de juros das operações de crédito apresentaram sua 12ª elevação consecutiva, com a taxa média para pessoa física atingindo seu maior patamar desde junho de 2009 (7,14% ao mês). A principal alta média foi justamente a de financiamento de veículos, com aumento para 2,2% ao mês. Em parte, o aumento da taxa de juros se deve a um aumento na inadimplência e queda do índice de confiança do consumidor. Segundo a Serasa, em agosto de 2015 a quantidade de devedores foi de 57,2 milhões de brasileiros, totalizando um valor financeiro de 246 bilhões de reais. Já o índice de confiança do consumidor apresentou queda pelo 5º mês consecutivo em setembro de 2015. Como há assimetria de informação no mercado de crédito, as instituições financeiras têm mais dificuldade em diferenciar quem pagará e quem terá dificuldade em saldar a dívida, o que resulta em um aumento da taxa de juros para todos aqueles que recorrem a formas de crédito. Em suma, toda essa movimentação afeta negativamente o mercado de veículos, visto que a demanda agregada por esse tipo de bem deve se retrair, agravando o desafio das montadoras de reduzir seus prejuízos no cenário de recessão econômica.

FATORES QUE INFLUENCIAM AS OFERTAS DE VEÍCULOS

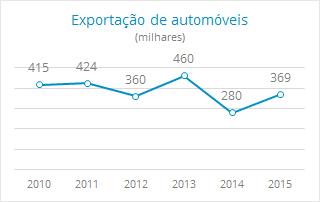

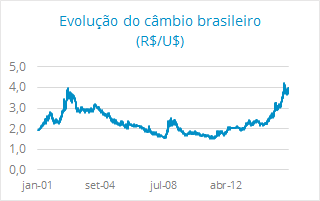

Por outro lado, os fatores que influenciam a oferta também devem ser analisados para compreensão plena dos desafios atuais do mercado automobilístico. Em relação ao câmbio monetário, por exemplo, observa-se que o Real apresentou um processo de valorização contínua e um período de pequena oscilação no período de outubro de 2002 até o início de 2012. Uma das consequências dessa oscilação foi a queda na exportação de veículos brasileiros. Como o preço dos bens nacionais ficou mais caro relativamente aos carros estrangeiros, houve queda e posterior estagnação nas exportações. Além disso, parte da produção não se adequa à preferência de consumidores de países desenvolvidos. Mudanças na estrutura mundial levam à internacionalização da produção, o que aumenta a concorrência mundial, pois países como a China intensificam a produção de automóveis para exportação.

Entretanto, após junho de 2014, o Real passou por um grande processo de desvalorização, fenômeno que afeta o setor automobilístico de maneira ambígua. O preço relativo dos carros domésticos fica mais barato quando comparado aos importados. Os veículos exportados pelo Brasil também estão mais baratos, e os principais importadores de veículos brasileiros possuem acordos bilaterais com o país, alguns deles reforçados em 2015. Em contraposição, o crescimento do valor do Dólar americano encarece os custos de produção das montadoras, pois a indústria usa insumos estrangeiros em seu processo, como máquinas, peças e acessórios. Mesmo com esses efeitos aparentemente contrários, deve haver um saldo final dessas alterações de câmbio. Os produtos brasileiros ficaram mais baratos em relação ao dólar, mas os principais parceiros comerciais do Brasil nesse segmento (especialmente México, Argentina, Colômbia e Uruguai) passaram por um processo de depreciação de suas moedas. Tal processo não foi tão profundo quanto o do real, de modo que o potencial de repasse dos efeitos da queda de preços não é pleno. O mercado interno figura como o principal, o que é um desafio grande diante do aumento do preço dos insumos. Assim, no balanço geral, os indícios reforçam a ideia de que o efeito cambial foi negativo para a indústria automobilística.

Outro fator que influencia a oferta é a produtividade, reflexo da competitividade do país. No Brasil, há um baixo nível de produtividade, o que é um problema para a indústria de automóveis. Nos últimos anos, o país passou por cinco quedas consecutivas no Índice de Competitividade Mundial, que pondera um conjunto de fatores relacionados a (a) eficiência governamental, (b) eficiência empresarial, (c) desempenho da economia, e (d) infraestrutura. Dentre esses fatores, os que sofreram as maiores quedas e que influenciaram no resultado desfavorável ao mercado automobilístico foram, respectivamente: emprego (c), práticas gerenciais (b), mercado de trabalho (b), atitudes e valores (b) e finanças públicas (a).

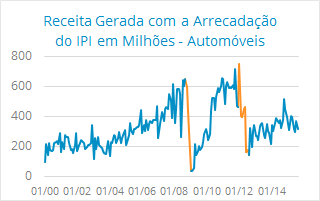

Por fim, a incidência de impostos ao longo da cadeia produtiva é um fator que também impacta a oferta, alterando os preços do mercado de automóveis. Desde o início do ano 2000 até agosto de 2008, a arrecadação do Imposto sobre Produtos Industrializados (IPI) apresentou tendência de crescimento. Após esse período, houve duas grandes quedas na incidência de impostos. Ambas ocorreram via redução da alíquota do IPI, a primeira no final 2008 (MP nº 451/08, que deveria terminar em março de 2009, e foi prorrogada até março de 2010), e a outra no início de 2012, prorrogada até dezembro de 2013. Tais quedas foram consequências da redução da alíquota do IPI, medida tomada para impulsionar a demanda por bens industrializados e estimular a economia como um todo. A taxa de arrecadação do IPI voltou a subir em janeiro de 2015, o que gerou um aumento nos preços de veículos, mesmo com a retração da demanda.

Para investigar algumas hipóteses de relações de causalidade entre esses indicadores econômicos e os principais indicadores do mercado de automóveis, foi testada a correlação entre algumas variáveis, com dados do período de 2010 a 2014, e verificou-se alguns comportamentos interessantes. A correlação entre a produção e a exportação de automóveis é de aproximadamente 0,79, enquanto a correlação entre produção e taxa de câmbio é 0,21, ou seja, em anos que há aumento de produção, provavelmente o país exportará mais. De modo semelhante, produção e exportação possuem relação com a taxa de câmbio, de forma inversamente proporcional: quando a taxa de câmbio deprecia, produção e exportação aumentam (ou aquela aprecia e estas diminuem). Por outro lado, tanto a correlação entre produção e taxa de inflação quanto a correlação entre produção e taxa de juros são negativas, respectivamente -0,75 e -0,53. Esse comportamento confirma a observação recorrente de que, em períodos com alta nos preços e dificuldade de adquirir crédito (com a alta na taxa de juros), o consumo é afetado, o que deve surtir efeito na produção.

A análise combinada desses dados da economia e da indústria possibilita, inclusive, a criação de complexos modelos econométricos que pudessem indicar uma previsão de vendas. No entanto, para a compreensão geral dos desafios e tendências para as montadoras no Brasil, como proposto no presente estudo, basta a análise simples dos fatores da economia que mais influenciam o mercado de automóveis. Dessa forma, a reflexão sobre o cenário econômico e suas implicações para essa indústria cria uma base de conhecimento sólida para enfrentar questões mais específicas e relevantes para as montadoras.

Desafios das montadoras

Em um cenário econômico desfavorável, os desafios das montadoras se tornam mais complexos. Esse agravamento ocorre tanto para as dificuldades comuns a todas as montadoras, quanto para os diferentes problemas de cada uma delas. É necessário, portanto, refletir sobre essas duas perspectivas, a geral e a particular, com foco na satisfação do cliente. Foram investigados com mais atenção dois desafios comuns: a percepção de marca e o atendimento pós-venda. Já na análise de cada montadora, foi avaliado seu ambiente e situação atual, e suas oportunidades de crescimento.

VALOR DA MARCA PARA O CLIENTE

A percepção da marca, ou Valor de Marca (Brand Equity), sob a ótica dos clientes é um dos antecedentes mais importantes para a intenção de compra de veículos, que merece ser estudado com maior profundidade. O BEI (Brand Equity Index) é proposto como cálculo para criação de um índice que possa resumir o valor da marca para o cliente em um só indicador, facilitando comparações entre marcas. A alta correlação entre o BEI e a intenção de compra demonstra que, de certa forma, o valor da marca causa impacto na diferenciação das montadoras sob a ótica dos consumidores. Para gestores de empresas do setor, sugere-se mensurar o Brand Equity de suas montadoras e dos concorrentes como possível instrumento preditivo de vendas, bem como atuar nos instrumentos de gestão de marcas. A verificação de como os consumidores avaliam suas marcas pode ser elemento importante para elaboração de estratégias de posicionamento mercadológico, comunicação e produto.

Além da importância do Valor de Marca, o atendimento pós-venda neste mercado tem alta relevância, especialmente considerando que o índice de satisfação geral dos consumidores ficou estagnado nos últimos dois anos. Alguns indícios apontam os motivos dessa insatisfação: cerca de 32% dos consumidores brasileiros aguardam mais de cinco minutos até receber atendimentos de um técnico de serviços. Esta demora acontece em outros países como Reino Unido e Alemanha, por exemplo, mas os números caem para 10% e 18%, respectivamente. Após a compra, as concessionárias brasileiras deixam de entregar 10% dos veículos na data prometida. Além disso, para cerca de 10% dos 9.000 clientes analisados, não foi realizado um agendamento de data e horário para entrega de seus produtos. Uma experiência insatisfatória no atendimento pós-venda tem um grande impacto na satisfação, algo que as montadoras e concessionárias deveriam investir mais atenção, pois impacta diretamente na fidelidade, na retenção do serviço, nas vendas de novos veículos e, consequentemente, no Valor de Marca sob a ótica do consumidor. As marcas com maiores índices de satisfação do consumidor em 2014, em escala de 1.000 pontos totais, foram: Hyundai-HMB (788), Toyota (783) e Honda (774). Dentre as marcas mais populares no Brasil, apenas a Volkswagen ficou acima do índice médio, com 738 pontos.

A EXPERIÊNCIA DO CONSUMIDOR

Também é possível avaliar a satisfação dos clientes com foco em fatores pós-venda, tais como: consultor técnico, iniciação do serviço, qualidade do serviço, instalações da concessionária e retirada do veículo. Em uma escala de 1.000 pontos, quem lidera o ranking dessa vez é a montadora japonesa Toyota (789) seguida pela Hyundai-HMB (740) e Mitsubishi (739). A dedicação a entregar experiências consistentemente positivas aos seus clientes é o grande diferencial dessas montadoras, que assim conquistaram uma maior participação no mercado tradicionalmente liderado no Brasil pela Fiat, Volkswagen e Chevrolet. As vendas de novos veículos no Brasil caíram 20% durante os seis primeiros meses de 2015, se comparadas com o mesmo período do ano anterior e, como resultado, mais de 200 concessionárias já encerraram suas operações esse ano. É a satisfação com os serviços das concessionárias que gera fidelidade e promoção das marcas entre seus clientes. Entre os 17% dos clientes que estão altamente satisfeitos, 74% dizem que “definitivamente comprarão” seu próximo veículo naquela concessionária e 75% recomendarão para amigos e familiares. Por outro lado, entre os clientes menos satisfeitos, apenas 33% indicaram intenção em comprar na mesma concessionária e apenas 31% recomendaria para outras pessoas.

Outros dados relevantes sobre a situação dos serviços nas concessionárias são:

Durante os primeiros 12 a 36 meses após a compra, 70% dos clientes no Brasil solicitam serviços da concessionária na qual eles adquiriram seus veículos, um percentual ligeiramente menor do que nos Estados Unidos (81%) e no Reino Unido (78%), apesar da exigência das montadoras de automóveis no Brasil de que todos os serviços de manutenção sejam feitos em uma concessionária autorizada, para proteger a garantia.

O motivo n° 1 para escolher uma concessionária para serviços é sua localização (44%), seguido da capacidade de obter serviços imediatamente (24%) e a experiência anterior com o departamento de serviços (24%). Menos de 5% dos clientes indicaram selecionar a concessionária devido à publicidade ou promoções/cupons.

Apenas 7% dos clientes no Brasil agendam a realização de serviços para seus veículos pela internet; porém, a satisfação com o processo inicial dos serviços é maior entre esses clientes (768 pontos). O estudo revela que 42% dos clientes gostariam de programar sua visita online, mas muitas concessionárias não possuem essa opção disponível.

Apesar da importância da relação entre consultor e cliente no Brasil, a maioria dos principais processos de consultoria de serviços é realizada com muito menos frequência do que no Reino Unido ou nos Estados Unidos. Por exemplo, apenas 68% dos consultores de serviços no Brasil oferecem conselhos considerados úteis por seus clientes, comparado com 87% no Reino Unido e 86% nos Estados Unidos. Além disso, apenas 63% dos consultores de serviços no Brasil mantêm seus clientes informados sobre o status do veículo enquanto o serviço é realizado, se comparado com 76% no Reino Unido e 73% nos Estados Unidos.

Com base nos estudos realizados e nos dados apontados, pode-se afirmar que as montadoras precisam investir melhor nos serviços pós-venda no Brasil. Esse investimento impacta diretamente no Valor da Marca para os consumidores, que mesmo em tempos de crise econômica é um dos fatores decisivos no ato de compra. As montadoras asiáticas têm trabalhado nessa estratégia no país, garantindo um padrão de qualidade dos serviços. Este aspecto, aliado ao modelo de negócio dessas montadoras, ajudou a conquistar preferência de alguns segmentos, e a manter essa escolha dos consumidores durante a crise.

Após essa reflexão sobre a importância da percepção de marca e da preocupação com o atendimento pós-venda, cabe analisar as peculiaridades de cada montadora, que afetam a dinâmica entre as diversas empresas da indústria automobilística. Isso pode ser verificado através de uma análise do ambiente de cada negócio, adotando perspectiva estratégica, e refletindo sobre oportunidades de crescimento.

O CENÁRIO ATUAL DAS MONTADORAS

O mero levantamento das forças, fraquezas, ameaças e oportunidades das principais montadoras é insuficiente para uma perspectiva estratégica, mas através da análise combinada desses fatores, é possível identificar alguns dos fatores chave para sobrevivência durante a crise econômica. No geral, como forças considera-se a capacidade de inovação contínua de produtos, o grau de avanço tecnológico e a produção nacional mais barata. Por sua vez, as fraquezas são fatores como o poder de barganha dos consumidores, o atendimento insatisfatório ao cliente nas concessionárias, e aspectos da experiência de compra, como o atendimento antes e depois da transação. Já as ameaças são marcadas pela competição intensa em alguns segmentos, os efeitos da crise econômica, e os produtos substitutos. Por fim, as oportunidades são normalmente ligadas ao segmento premium, aos mercados de SUV’s e picapes, e principalmente relacionadas à maior inserção do consumidor no meio digital. As recomendações a seguir são baseadas não apenas no levantamento das peculiaridades de cada montadora, mas principalmente na análise cruzada de (a) fraquezas e oportunidades, (b) fraquezas e ameaças, (c) forças e ameaças, e (d) forças e oportunidades.

COMO CRESCER DURANTE A CRISE

Na investigação das oportunidades de crescimento para as marcas no mercado, considera-se os riscos e benefícios dos produtos de cada montadora. Avaliando as dimensões de produto e de mercado, podem ser estabelecidas quatro linhas estratégicas distintas: a penetração de mercado, o desenvolvimento de mercado, o desenvolvimento de produtos e a diversificação. A estratégia de penetração de mercado consiste no uso de um produto existente para aumentar a participação de mercado da empresa. Isso é ideal para montadoras que têm baixa participação de mercado ou que estão em épocas de crescimento. Outra estratégia, o desenvolvimento de mercado, ocorre na venda de um produto existente, mas em novo mercado. É uma alternativa usada quando já se tem uma participação relevante no mercado existente, porém existe a possibilidade de expansão para outros mercados. O terceiro possível caminho estratégico é o desenvolvimento de produtos, que é o lançamento de novos produtos em um mercado já existente. Tal estratégia pode ser usada para inovação ou para criar vantagens competitivas em mercados que a empresa já atua. Ainda há uma quarta estratégia possível que é a diversificação, na qual são criados novos produtos e para novos mercados, normalmente com o intuito de sair de um setor de atuação em que não há expectativas promissoras.

Dessa forma, a análise combinada dos desafios e oportunidades das montadoras, aliada à percepção de marca pelos consumidores, traçou, em linhas gerais, a situação das principais empresas do mercado brasileiro de automóveis. Para essa avaliação, foram selecionadas as montadoras com maior receita em 2014: Fiat, Ford, General Motors, Honda, Peugeot, Renault, Toyota, e Volkswagen.

Fiat

Ver Mais

Ford

Ver Mais

General Motors

Ver Mais

Honda

Ver Mais

Peugeot

Ver Mais

Renault

Ver Mais

Toyota

Ver Mais

Volkswagen

Ver Mais

Análise das tendências

Para análise de tendências, optou-se pelo foco na área digital, na qual a capacidade de adaptação das estratégias das montadoras à evolução do mercado precisa ser ainda mais dinâmica.

A priorização dos dispositivos móveis é um princípio conhecido como “mobile first”, que é considerado essencial para a maturidade das estratégias digitais de empresas de qualquer segmento. Para o mercado de automóveis, isso tem várias implicações. Cada vez mais, os consumidores criam expectativa de experiências de consumo simples e personalizadas, o que pode ser potencializado pelas estratégias focadas em mobile e ampliadas para outros ambientes. No nível das concessionárias, é possível melhorar a efetividade da conversão de leads em vendas oferecendo aos clientes uma experiência simplificada e acessível por dispositivos como smartphones e tablets. Aproximadamente 62% das pessoas que têm um smartphone usam esse dispositivo como fonte de pesquisa para compra de um automóvel, e esse número tende a crescer. Essa tendência pode ser aproveitada para usar os dispositivos mobile para melhorar a experiência de compra na própria concessionária, e não apenas nas mãos dos consumidores.

Outra tendência relevante para as vendas de automóveis são as soluções baseadas na computação em nuvem, com dados integrados e acesso único, para que o consumidor tenha uma experiência uniforme e simples. Ao mesmo tempo, os vendedores na concessionária precisam ser capazes de agir e reagir em tempo real com o consumidor, para atendê-los melhor durante demonstrações no showroom ou em um test-drive. É recomendável que os gerentes tenham acesso a dashboards mobile com dados em tempo real, que viabilizem otimizar o suporte aos vendedores e aos próprios consumidores.

A experiência de compra unificada também demanda continuidade entre diferentes canais. A maioria dos consumidores inicia sua jornada de compra no ambiente online e espera que as concessionárias tenham acesso rápido a informações já compartilhadas durante essa jornada. Nesse aspecto, fica ainda mais evidente a necessidade de colaboração entre montadoras e concessionárias para otimizar a experiência do consumidor.

Em alguns países, o ambiente online não apenas faz parte da fase de pesquisa na jornada de compra dos consumidores. Muitos consumidores já consideram seriamente a possibilidade de adquirir seu próximo carro completamente via internet. Os principais motivos para essa consideração são a conveniência, por economia de tempo evitando a ida física à concessionária, a expectativa de preços mais baixos, e para evitar inconvenientes do atual modelo de experiência de compra. Apesar de essa realidade parecer distante para muitas empresas, diversas montadoras já estão criando novas experiências de vendas, como as lojas “boutique” em grandes centros urbanos.

A evolução digital também cria expectativas e tendências para as concessionárias. Atualmente, a jornada do consumidor de carros quase sempre se inicia através da internet, o que significa que a loja física das concessionárias perdeu seu papel de ser a fonte primária de informações sobre os veículos à venda, assim como seu poder sobre as informações e sua capacidade de influenciar o consumidor. Como os consumidores cada vez mais coletam informações online, as concessionárias são mais vistas como suporte de segundo nível, para questões e dúvidas que não conseguiram ser resolvidas nos sites das montadoras e concessionárias, nem sites de terceiros ou fóruns especializados. A necessidade por uma consulta além da pesquisa online é maior para carros do que para outros produtos, por exemplo eletrônicos. No Brasil, cerca de 31% dos consumidores realiza pesquisas no smartphone mesmo durante a visita à concessionária.

Apesar da preferência dos consumidores pelos canais online para muitas das fases do processo de compra, mesmo os compradores mais jovens ainda buscam a experiência física de sentir o carro de sua escolha antes da decisão final. Desse modo, a experiência do test-drive não deve ser subestimada, sendo crucial otimizar a experiência oferecida, desde o planejamento da rota até a explicação sobre as características do veículo direcionada para o segmento adequado do consumidor. O serviço de qualidade após a compra também é um dos aspectos esperados pelos usuários, e que tem grande influência na possibilidade de voltarem a comprar da mesma montadora. Depois da venda, a força da rede de concessionárias continua a ter papel importante para as montadoras, pois muitas vezes servem como “embaixadores” da marca e fornecem aos consumidores manutenção e serviços ligados ao veículo.

Conclusões

Diante dos desafios e tendências apresentados, conclui-se que nos próximos meses e anos será necessário um planejamento cuidadoso e atento à vanguarda do marketing, para que as montadoras evitem maiores impactos decorrentes da crise econômica brasileira, pois há pouca chance de recuperação rápida em relação a alguns de seus efeitos prejudiciais ao mercado. Tendo em vista esse objetivo de contenção dos efeitos da crise no mercado de automóveis, os principais métodos e oportunidades levantados nessa análise são ligados a otimização de performance e à melhora na experiência do consumidor.

Quanto à otimização de performance, foram sugeridas diversas medidas, em geral relacionadas com a integração e tratamento dos dados das montadoras. É o foco em soluções baseadas na computação em nuvem, com dados integrados e acesso único, tanto para aprimorar a visão das montadoras e concessionárias sobre os clientes, quanto para dar mais insumos e mais independência para os clientes sobre os produtos e serviços. A integração dos dados das montadoras, concessionárias, mídias sociais, e até dados do carro conectado, pode dar às empresas uma visão privilegiada sobre o comportamento do consumidor, direcionando ações de marketing, aquisição de leads e até a prestação de serviços e garantia.

Já em relação à experiência do consumidor, a grande recomendação é simplificar e personalizar. A própria integração de dados pode ajudar a criar uma continuidade para o consumidor em diferentes canais da marca, tornando a experiência de consumo mais fácil e aumentando a retenção de clientes. Essa linha estratégica de criação de novas experiências de venda também inclui alterações dos modelos atuais, com as lojas boutique ou totalmente online, e o foco na qualidade dos serviços posteriores à compra.

Ao analisar de forma combinada as forças, oportunidades, fraquezas e ameaças, percebe-se algumas das estratégias que já são praticadas ou que podem ser recomendadas para Fiat. Por meio da fusão com a Chrysler, a Fiat adquiriu como vantagem o nome de marcas que são reconhecidas, principalmente nas categorias emergentes de picapes e SUVs, com as marcas Jeep, Dodge e RAM. Aproveitar a lembrança de marca do consumidor é uma das possibilidades para fortalecer a holding. A Fiat é reconhecida pelos modelos básicos, e deve aproveitar a força das marcas do grupo para os mercados emergentes, tais como premium, SUV e compactos. A movimentação dos modelos 500X, FCC4 e Toro já demonstra a entrada da montadora para modelos de alto nível. Mesmo assim, é importante a manutenção dos consumidores do mercado popular, otimizando aspectos como a experiência pós-venda. Ainda em relação às marcas adquiridas, é essencial a preocupação em fechar o ciclo de decisão do consumidor em modelos pertencentes ao grupo Fiat Chrysler Automobiles (FCA): com o fortalecimento das marcas e unificação de bancos de dados, amplia-se a possibilidade de prever comportamentos de pessoas que compram produtos semelhantes, facilitando oferecer as opções mais adequadas para o consumidor se tornar cliente do grupo FCA. Esse tipo de fortalecimento pode abrir oportunidade inclusive para acompanhamento do ciclo de vida do consumidor, aproveitando cada fase para aproximação e fidelização do cliente.

A Fiat tem mostrado aproveitar bem suas oportunidades de crescimento. Sua penetração de mercado tem foco nas categorias hatch (Palio, Uno) e SUV (Freemont), e o desenvolvimento de produtos tem buscado outros nichos, como o de picapes com o lançamento do Fiat Toro, e o de compactos com o Fiat X1H. Há ainda a preocupação com o desenvolvimento de novos mercados, com a inauguração de um centro de desenvolvimento de softwares no Brasil. A montadora também investe em estratégias de diversificação, como o FCA Bank, empresa que oferece tanto soluções financeiras quanto serviços de seguro personalizados, com operações ainda restritas ao mercado europeu.

A combinação dos fatores observados indica para a Ford estratégias como o aproveitamento do conhecimento sobre a marca. A Ford pode aproveitar o conhecimento da marca pelos consumidores para explorar a venda de SUV’s, e assim manter sua capacidade de competir nesse mercado, pois a procura por esses modelos vêm aumentando cada vez mais. Para isso, é recomendável também uma estratégia forte no gerenciamento de estoque: a crise econômica afetou diretamente a demanda, e isso aumentou os níveis de estoque, o que indica necessidade de repensar esse planejamento. Como a Ford sofreu esse ano com o grande volume de estoque, também é oportuna uma estratégia mais agressiva no site de ofertas, que pode ser melhor desenvolvido e alinhado com o novo planejamento de estoque, para venda dos modelos que já mostram grande potencial no online. De forma geral, a Ford pode potencializar seus recursos no meio digital, cada vez mais usado pelos consumidores para realizar buscas sobre os automóveis, além de comparar preços e agendar test-drive. Com isso, a montadora pode aproveitar ainda mais seu site, que é bem estruturado e de fácil navegação, para atração dos consumidores.

Em relação às estratégias de crescimento, a Ford tem boa penetração de mercado nos segmentos de hatch (Ka), sedan (Ka Sedan), e SUV (Ecosport). Suas ações para desenvolvimento de produtos têm sido focadas nos esportivos (Ford Focus RS) e sedans compactos (Ford Ka+). A montadora também tem buscado desenvolvimento de novos mercados, porém pouco relacionados ao mercado brasileiro, como em seu lançamento do Ford Figo em 2015 na Índia. No quesito diversificação, tem investido em roupas, acessórios, carros em miniatura e itens de esporte e recreação, destinados principalmente aos consumidores fanáticos pela marca (“brand lovers”).

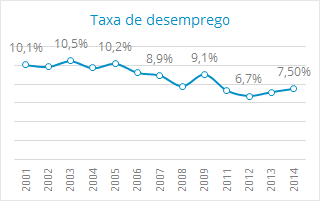

A análise cruzada dos fatores do ambiente da General Motors (GM) aponta para a estratégia de aproveitamento das marcas GMC e Cadillac para exploração do segmento premium no mercado nacional. Com melhores investimentos na comunicação dessas marcas, a GM poderia conquistar mais relevância nesse setor, um dos poucos que têm crescido mesmo no período de crise econômica. Como os SUVs da montadora não possuem muita força no mercado brasileiro, pode ser importante trabalhar também na comunicação desses modelos, visando impulsionar as vendas em uma categoria que está razoavelmente aquecida, pelo menos em comparação com as demais categorias. Outra boa escolha para minimizar o impacto da crise econômica seria a manutenção dos consumidores das categorias hatch e médio-sedan, focando nos consumidores do Onix e Prisma, que são seus modelos de maior share de mercado, para que eles compensem o desempenho de outros modelos de menor peso durante esse período desfavorável para o mercado de autos. Além disso, devido aos custos elevados de produção e estrutura, o meio digital poderia ser usado como uma forma de reduzir os gastos com atendimento, em razão dos custos de manutenção de call center, e da crescente preferência dos consumidores pelo ambiente online em diversas fases da compra.

![]()

A General Motors tem penetração de mercado relevante nas categorias hatch (Onix), sedan (Classic), e SUV (Tracker). Suas estratégias de desenvolvimento de produtos têm focado em veículos como o Volt, novo carro elétrico da Chevrolet, e em funcionalidades como o OnStar, sistema de telemática avançado que oferece ao motorista serviços de emergência, segurança, navegação, concierge e conectividade. As ações de desenvolvimento de mercado da General Motors nos últimos anos foram mais direcionadas ao mercado asiático. Quanto às estratégias de diversificação, a General Motors investiu na criação de um ar condicionado que resfria o smartphone durante a recarga da bateria, e também investiu no lançamento de uma linha de bebidas energéticas, com edição limitada aos veículos Camaro e Corvette.

Ao combinar os principais vetores da Honda, indica-se uma estratégia para melhora da experiência online do consumidor. Os clientes tem cada vez mais usado o ambiente online para comparar preços, preencher formulários de interesse e agendar test drive, o que torna imprescindível ter um site otimizado com tais funcionalidades. Também parece propício repensar os sistemas de gestão de qualidade, para evitar problemas grandes de recall. Além disso, são recomendáveis estratégias de foco nos modelos com maior margem de lucro, pois a crise econômica e a crise de crédito afetaram muito as montadoras mais voltadas para a venda de veículos cujo segmento é mais dependente de financiamento. Por fim, com a expansão do mercado de SUVs e a liderança do HR-V nesse segmento, a Honda poderia continuar investindo nessa frente para manter sua liderança.

A penetração de mercado da Honda abrange as categorias hatch (Fit), sedan (Civic) e SUV (HR-V). Esta última ganhou grande destaque em 2015, com o lançamento do HR-V, que teve estratégias agressivas para alcançar a liderança da categoria de SUVs, atualmente considerada a principal categoria do mercado. Tais estratégias incluíram sacrificar parcialmente os modelos Fit, City e Civic, não apenas para focar as linhas de produção no HR-V, mas também em razão do canibalismo dos próprios produtos, prática que faz parte da estratégia comum das montadoras para aumento de market share. Quanto às estratégias de desenvolvimento de produtos, além do HR-V, a Honda têm se destacado com a linha de motores VTEC Turbo. Dentre suas oportunidades de crescimento, a Honda também mostra interesse no segmento de camionetes médias em países emergentes, o que possibilitaria que a montadora se desenvolvesse em outros mercados, restando confirmar se existiria demanda suficiente para justificar o investimento. Além disso, a Honda tem várias iniciativas de diversificação, como produtos de robótica e mobilidade, e loja de acessórios e roupas para os fanáticos pela marca. A montadora também tem planos para teste de protótipos de carros autônomos junto à Mercedes-Benz.

No caso da Peugeot, a principal recomendação é a melhora da experiência pós-venda, pois em recentes estudos sobre a satisfação do cliente das redes de concessionárias a montadora teve uma classificação bem baixa nesse quesito. Seria necessário desenvolver treinamentos de reforço para os funcionários dessa área para elevar o nível de satisfação dos consumidores, que pode ser um fator decisivo para uma recomendação ou nova compra, ajudando a enfrentar o baixo consumo causado pela crise econômica. Outra estratégia para enfrentar os efeitos da crise poderia ser a criação de ofertas mais agressivas no segmento hatch, pois a Peugeot já possui força nesse mercado e tem um site de ofertas bem estruturado. A facilidade de navegação no site de ofertas também pode ser usada para criar novas oportunidades, e impactar cada vez mais os consumidores que usam o meio digital para realizar buscas sobre os automóveis, comparar preços, agendar test-drive, e outras ações ligadas à potencial compra do veículo. Ademais, em razão da grande procura e expansão da categoria SUV no Brasil, é recomendável focar em campanhas e estratégias para venda do novo modelo SUV 2008. As avaliações do Peugeot 2008 indicam que o modelo é um bom competidor na categoria SUV, porém há consolidação forte de Honda, Jeep e Renault nesse segmento. A falta de câmbio automático na versão THP do Peugeot 2008 é considerada uma grande desvantagem competitiva para esse modelo, e levar em conta esse tipo de avaliação nos redirecionamentos estratégicos pode reforçar a Peugeot como competidora na categoria.

Em relação às oportunidades de crescimento, o produto com o qual a Peugeot tem penetração de mercado mais expressiva é o 208 da categoria hatch. Em 2015, o modelo 2008 foi lançado para competir com os compactos da categoria SUV, e foi o desenvolvimento de produto mais marcante da montadora. A Peugeot têm buscado desenvolver outros mercados também, com lançamento do modelo 108 no Uruguai, e de três modelos de diferentes categorias para o mercado japonês. Já suas estratégias de diversificação seguem tanto linhas semelhantes a outras montadoras, como a venda de acessórios e roupas para os consumidores fanáticos pela marca, quanto linhas menos comuns, como o Financiamento Banco Peugeot.

A análise do cenário da Renault aponta para estratégias como o reforço do mercado de SUVs e ações mais agressivas para fortalecer o mercado de picapes. Com a forte concorrência e perda de espaço da Renault no mercado de SUVs, seria necessária uma expansão de investimento voltada para esse segmento, ao invés de focar em outros com menos potencial. Em 2015, a Renault lançou o Duster Oroch, que explora bem esse nicho. No caso das picapes, o segmento vem crescendo, e a Renault pode se fortalecer com estratégias agressivas visando ampliar sua fatia nesse mercado, especialmente por lançar o conceito de picape compacta média e já ter credibilidade da marca devido a outros modelos do segmento. Aliadas a tais estratégias, recomenda-se ações como o fortalecimento do site de ofertas, e o foco na integração on e off. O site de ofertas da Renault é bem estruturado, diferente do que ocorre com boa parte de seus concorrentes. Portanto, pode ser aproveitado para expansão, com mais localidades e ofertas, especialmente porque em períodos de crise a comparação de preços entre marcas se intensifica. Já o foco na integração on e off é relevante para viabilizar ou impulsionar todas as ações mencionadas, diante do aumento da inserção do consumidor no meio digital.

As ações de crescimento da Renault também abrangem as quatro linhas estratégicas propostas. A montadora tem boa penetração de mercado em hatch (Sandero), sedan (Logan) e SUV (Duster), e desenvolve produtos em diversas categorias. Com o Duster Oroch, lançado em 2015, inaugurou um novo segmento, apelidado de picapes médias-pequenas, um nicho de mercado que deve ser explorado também com a chegada da concorrente Fiat Toro em 2016. Para 2016, o Grand Captur da Renault deve ter destaque, entrando na categoria de crossover urbano para concorrer com o Renegade, da Jeep, e o HR-V, da Honda. A Renault ainda pretende investir nos compactos, com lançamento do Kwid previsto para 2017. Novos mercados também têm sido explorados pela montadora, que iniciou em 2012 operações na Ásia e Oriente Médio. Seus investimentos em diversificação também são notáveis, principalmente com o desenvolvimento do Next Two, um sistema inteligente de direção.

A combinação de fatores da análise de ambiente da Toyota aponta para estratégias de reforço ao segmento premium e exploração de outros segmentos aquecidos no mercado. A montadora tem foco em segmentos mais premium, e existe uma grande oportunidade de entrar em segmentos como o de SUVs compactos, que teve uma boa performance no período de crise econômica em 2015. Além disso, o segmento premium foi o menos afetado pelos efeitos da crise, sendo recomendável buscar estratégias de aumento da penetração de mercado de produtos como o Corolla, líder de mercado em sua categoria, e de outros carros com boa performance que ainda não têm tanto reconhecimento. Para aproveitar ainda mais a força do segmento premium e a maior inserção do consumidor no meio digital, a Toyota deve buscar criar uma experiência única aos prospects, oferecendo uma experiência diferenciada dentro do site, com funcionalidades como chat de atendimento online.

As estratégias de crescimento da Toyota são mais focadas em produtos, com o desenvolvimento de novos veículos ou diversificação do portfolio, do que focadas no mercado, com poucas iniciativas para se desenvolver em novos mercados ou ampliar e aprofundar a penetração nos mercados em que já atua. A montadora tem razoável penetração de mercado nas categorias hatch (Etios) e SUV (Hilux SW4), sendo líder da categoria sedan (Corolla). A Toyota tem investido em carros elétricos híbridos como o Prius, que tem foco no público jovem e equipado com motores de combustão e elétrico, e também em tecnologias como o carro movido a hidrogênio. Ademais, a Toyota anunciou em junho de 2015 a criação, nos Estados Unidos, de uma empresa de pesquisa e desenvolvimento especializada em inteligência artificial e robótica. Os avanços da montadora em desenvolvimento tecnológico podem encontrar boas oportunidades de mercado no Brasil, tendo em vista o aquecimento do segmento premium.

Para a Volkswagen, a combinação de fatores indica a estratégia de renovação da experiência do processo de compra. Para enfrentar os efeitos da crise, estratégias agressivas no mercado de SUV e picapes, bem como a manutenção dos consumidores do mercado popular, podem ser mais eficientes para a Volkswagen, considerando seu modelo de negócio. Visto o crescimento dos modelos compactos de SUV, a montadora voltará à disputa nessa categoria com o modelo T-ROC previsto para 2017. O mesmo vale para a categoria de picapes, que está aquecida com as apostas em modelos “quase médios”, e lançamentos recentes do Renault Oroch e do Fiat Toro, ambos concorrentes indiretos da Volkswagen Saveiro. Quanto a estratégias gerais para a marca, é alarmante a necessidade de medidas proativas para redução do impacto ambiental na cadeia automotiva. Apenas dois meses depois de confirmada a manipulação nos testes de emissão de poluentes, houve queda de mais de 40% no valor das ações da montadora. É difícil prever qual será o tempo necessário para restauração da marca, assim como calcular o provável impacto nas vendas. No entanto, para tentar reverter esse cenário é imprescindível adotar medidas visando a redução dos impactos ambientais, tanto na produção quanto no produto final. Tendo em vista a manutenção dos consumidores a médio prazo, é crucial que a experiência do pós-venda seja boa e eficaz. Principalmente em um momento de crise da marca com o caso da manipulação nos testes de emissão de poluentes, agravada também pelos impactos da crise econômica, qualquer experiência negativa torna-se mais marcante. Consumidores insatisfeitos certamente reclamarão e divulgarão a ocorrência de um serviço ruim, influenciando a decisão de clientes potenciais.

As estratégias de crescimento da Volkswagen abrangem as quatro linhas estratégicas propostas. Sua penetração de mercado é forte nas categorias hatch (Gol, Fox) e Sedan (Voyage), porém apenas média na categoria SUV (Tiguan), apesar da importância atual dessa categoria no cenário nacional. No desenvolvimento de produtos o último movimento significativo foi o lançamento do Up!, modelo que começou a ser vendido em 2014. A montadora também planeja novos lançamentos no segmentos de SUV, porém há indícios de que tais planos já sofreram atrasos, sendo necessário ter cautela para não perder a alta da categoria de SUVs. Há também ações recentes relevantes no desenvolvimento de mercados, com a exportação do Up! das fábricas brasileiras em 2014 para a Argentina e em 2015 para o Uruguai. Embora ainda não sejam produtos ligados ao mercado brasileiro, a Volkswagen vêm buscando diversificação com a criação de triciclos elétricos e estacionamentos automatizados para recarga de veículos elétricos.